前有千亿糖尿病市场,后有百亿减肥赛道,投资机构如何把握GLP-1靶点机遇?

稳正资产

赋能企业精英 创造产业价值 成就客户

导读

GLP-1RA明星药索马鲁肽2022年6月份减肥适应症在美国FDA的获批,又为中国百亿级减肥药物市场照亮了新的方向。极具潜力的GLP-1靶点药物市场吸引全球药企争相布局,9月以来的临床进展更是频传捷报,热闹非凡。

胰高血糖素样肽-1受体激动剂(GLP-1RA:Glucagon-like Peptdie-1 Receptor Agonist)是全球最畅销的一类非胰岛素降糖药,常年保持糖尿病治疗领域的单药销售冠军,总体市场规模达千亿级。本文将从半衰期延长、双靶点/多靶点药物开发、剂型改良以及适应症扩展这四个方面为您介绍如火如荼的GLP-1靶点药物投资机会。

01

糖尿病患者规模庞大,药物治疗是重要的干预手段

据弗若斯特沙利文数据,2020年全球糖尿病患者约4.9亿,预计将在2025年达到5.5亿,并于2030年超过6.1亿。我国糖尿病患者数量2020年已达到1.3亿,预计将于2025年达到1.5亿,期间复合年增速为2.7%。

糖尿病是一种代谢性疾病,以患者的血糖长期高于正常值为特征。生活方式干预是糖尿病前期患者预防或延迟糖尿病患病的首要措施,也是配合糖尿病治疗的基础措施,生活方式干预效果不佳者,需要进行药物治疗。

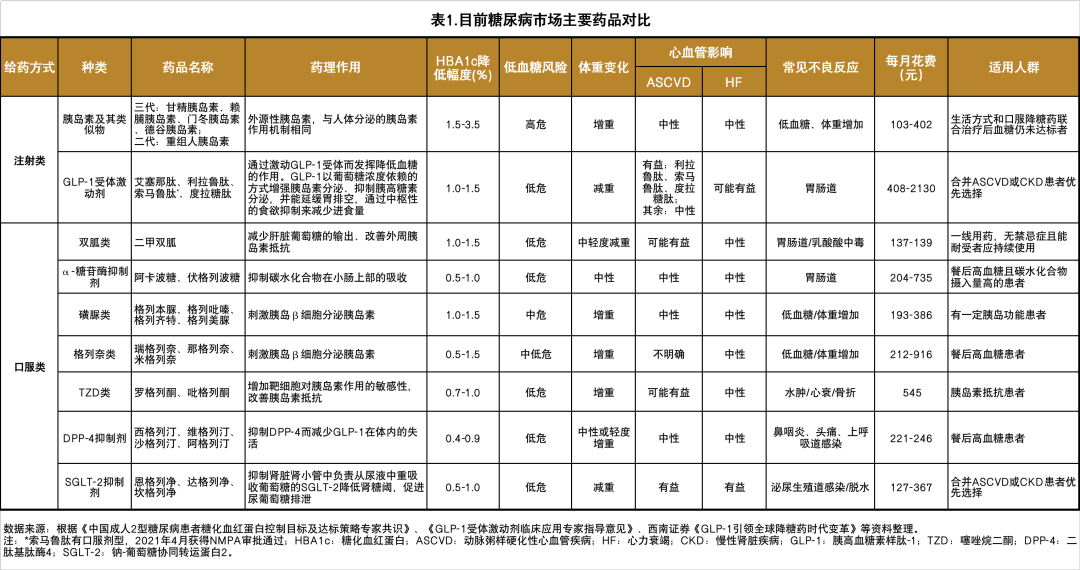

1922年,加拿大医生弗雷德里克·班廷主导发现胰岛素,打破了糖尿病无药可治的局面,并因此获得1923年的诺贝尔医学和生理学奖。一百年以来,糖尿病治疗药物不断涌现,并且形成注射和口服两种给药方式,胰岛素及其类似物、GLP-1RA、双胍类、α-糖苷酶抑制剂、磺脲类、格列奈类、TZD类、DPP-4抑制剂和SGLT-2抑制剂九类降糖药物(表1)。

02

GLP-1RA是中美糖尿病指南优先推荐的联合用药

GLP-1是由肠道L细胞或特定神经元分泌的一种激素,属于肠促胰岛素家族。GLP-1具有促进胰岛β-细胞分泌胰岛素,抑制胰岛α-细胞分泌胰高血糖素,抑制胃动力和延迟使胃排空,通过中枢神经系统抑制食欲等生理功能。

2020年美国糖尿病协会(ADA:American Diabetes Association)发布的糖尿病诊疗指南将GLP-1RA推荐为2型糖尿病患者二甲双胍治疗后,需要后续治疗的主要降糖药。对于有动脉粥样硬化性心血管疾病(ASCVD)风险或者减重需求的2型糖尿病患者,优先使用GLP-1RA。合并慢性肾脏疾病(CKD)、心力衰竭(HF)或者低血糖症的2型糖尿病患者,推荐使用GLP-1RA。中国2型糖尿病防治指南(2020年版)也将GLP-1RA推荐为二联治疗的主要药物,在合并糖尿病肾病时推荐使用,在有注射类用药需求、以及合并ASCVD或有高危因素并发症时优先推荐使用。

03

GLP-1RA全球销售业绩亮眼,国内正处于导入期

GLP-1RA是目前全球市场上除了胰岛素之外,销售份额占比最高的降糖药。据弗若斯特沙利文研报,2020年全球糖尿病药物市场规模高达697亿美元,其中GLP-1RA类降糖药占比18.8%(约131亿美元),仅次于占比39.0%(约272亿美元)的胰岛素及其类似物。

2020年中国的糖尿病用药格局,还是以双胍类(13.2%)和α-糖苷酶抑制剂类(12.1%)等已上市几十年的传统口服药物为主,新型降糖药DPP-4、SGLT-2抑制剂和GLP-1RA的占比较低。GLP-1RA在中国糖尿病用药市场的占比只有2.6%,相比全球市场占比(18.8%)还有很大的提升空间,意味着该领域药物的开发和投资仍然有巨大的机会。

根据弗若斯特沙利文数据,中国GLP-1RA市场规模预计将以CAGR=57.0%的增速,从2020年的16亿元增长至2025年的156亿元,随后将以CAGR=26.2%的增速,在2030年达到501亿元。截至2022年8月,全球共有11款GLP-1RA药物上市,其中国内获批上市的有8款(表2)。

2021年全球GLP-1RA市场规模大约为155亿美元,主要玩家仍是诺和诺德和礼来。诺和诺德的司美格鲁肽凭借注射剂型Ozempic的约53.59亿美元,口服制剂Rybelsus的约7.69亿美元,以及利拉鲁肽Victoza的约23.93亿美元,2021年合计取得85.21亿美元收入,稳坐GLP-1RA药物市场的第一把交椅。此外,2021年6月诺和诺德的重磅产品司美格鲁肽Wegovy减肥适应症获批,其减肥适应症领域的巨大市场潜力,将进一步巩固诺和诺德在GLP-1靶点药物的市场领先地位。

礼来是诺和诺德的强劲竞争对手,2021年凭借度拉糖肽Trulicity的64.72亿美元斩获糖尿病药物单品销售额的冠军。礼来最让人期待的重磅产品Tirzepatide(商品名:Mounjaro),糖尿病适应症于2022年5月13日获得FDA批准上市,而肥胖/减重适应症也于2022年10月6日获得FDA的Fast Track指定,未来有望与度拉糖肽联手帮助礼来突出重围,挑战诺和诺德的江湖地位。值得注意的是,Tirzepatide也于2022年9月宣布正式向国家药品监督管理局药品审评中心(CDE)提交2型糖尿病适应症的注册申请。基于Tirzepatide在全球范围内已完成的21项临床研究(包括五项III期研究),预计该药将很快在中国获批。

国内的GLP-1RA市场销售额,诺和诺德的第一代GLP-1RA利拉鲁肽(诺和力)是绝对龙头。诺和力2011年在中国获批上市,2017年纳入医保目录后,迅速放量至2021年的14.94亿元,占我国GLP-1RA市场规模的91%。诺和诺德第二代GLP-1RA司美格鲁肽2021年4月在中国获批,并于当年12月被迅速纳入医保,2021年仅7个月中国区(含港澳台)司美格鲁肽的销售额达约2.87亿元。2022年5月27日,GLP-1RA司美格鲁肽的口服剂型的上市申请获得国家药监局的正式受理,未来注射和口服两个剂型将有望在中国市场逐步替代第一代产品利拉鲁肽。

礼来的度拉糖肽虽然在全球GLP-1RA类降糖药销售额排第一,但是其在中国获批(2019年2月)和进医保目录(2020年12月)均比较晚,还未能放量。国内获批的8款GLP-1RA中,有2款是国产药物。其中,翰森制药的聚乙二醇洛塞那肽(商品名:孚来美)2019年5月获批,并于2020年进入医保,用药频率为一周一次。2019年~2021年三年豪森制药录得孚来美的销售收入分别为0.63亿元、2.28亿元和6.57亿元,券商预测其将继续快速放量至2025年的25亿元销售峰值。

利拉鲁肽和艾塞那肽在中国的专利已到期,基于之前亮眼的销售业绩,国内的药企已经虎视眈眈,纷纷布局这两款药物的仿制药。有数据显示,国内利拉鲁肽的仿制药企有11家,艾塞那肽的仿制药企有6家,其中华东医药的利拉鲁肽(减肥适应症)、翰宇药业的利拉鲁肽(糖尿病适应症)、以及通化东宝的利拉鲁肽(糖尿病适应症)的上市许可申请均已获得药监局受理。

04

GLP-1靶点药物开发四大趋势

GLP-1靶点药物广受市场青睐,然而,半衰期短和注射用药的依从性问题,单靶点药物激烈竞争和效果局限的客观现状,以及并发症治疗和新适应症扩展的新增需求,促使药企不断研发优化新药开发策略。GLP-1靶点药物这个千亿级的大赛道,吸引着从海外Big Pharma,到中国传统药企,再到生物科技企业Biotech等众多医药企业纷纷研发布局、BD开发和授权合作。总体来看,未来的GLP-1RA药物开发有以下四大趋势:

(1) 趋势一:从短效药到长效药

2005年,阿斯利康开发的全球第一款GLP-1RA艾塞那肽(商品名:Byetta)在美国上市。然而,Byetta半衰期也较短,需要每日两次注射治疗。此后,各大药企通过不同的策略延长GLP-1RA半衰期:包括序列修饰(艾塞那肽和利西那肽)、脂肪酸与肽的结合(利拉鲁肽、司美格鲁肽)、人血清白蛋白/抗体Fc融合(阿必鲁泰、度拉糖肽)、缓释递送系统(艾塞那肽微球)和聚乙二醇化(聚乙二醇洛塞那肽)等。

GLP-1靶点短效药典型代表是仁会生物一日三次的贝那鲁肽(谊生泰)。患者用药的依从性差,月治疗费用高,唯一商业化的药物贝那鲁肽竞争力和市场前景不如预期。因此,仁会生物科创板IPO也被证监会反复问询,最后无奈主动终止注册,前景黯然。阿斯利康也基于Byetta开发了艾塞那肽缓释剂型Bydureon,将用药频率从一日两次延长到一周一次,从而获得销售额的提升。

利拉鲁肽是全球第一款GLP-1RA长效制剂,其用药频率为一日一次,曾经是GLP-1RA类药物全球销售额冠军,2018年时实现销售额38.56亿美元。诺和诺德基于第一代药物利拉鲁肽进行长效制剂开发,获得第二代重磅产品司美格鲁肽。2021年司美格鲁肽的全球销售额高达53.59亿美元(同期利拉鲁肽销售额为23.93亿美元),成功接替前期利拉鲁肽打下的江山。

半衰期延长是GLP-1RA保持竞争力,争取和保持市场份额的有效策略,未来新的短效药开发很难再有市场份额,而已开发的短效药也会逐渐退出历史舞台。

(2) 趋势二:从单靶点到双靶点/多靶点

对于代谢和肿瘤类等多因素疾病,双靶点/多靶点药物理论上可以通过调控疾病的多个环节而提高疗效,减少不良反应,并改善耐药性。GLP-1双靶点/多靶点药物开发是当前全球范围内代谢类疾病(糖尿病、肥胖症和非酒精性脂肪肝)药物开发最热门的赛道,一级市场投资机构纷纷下注掘金。

礼来的Tirzepatide是GLP-1/GIP受体双靶点激动剂,GIP受体激动作用可以联合GLP-1受体激动作用,对患者的降糖和减重产生协同效应。Tirzepatide的III期临床试验SURPASS-2数据头对头打败了目前最好的GLP-1单靶点药物司美格鲁肽,印证了双靶点/多靶点药物治疗糖尿病对于单靶点的优势。

礼来的另外两款双靶点降糖药分别是与信达生物合作开发的IBI-362(GLP-1R,GCGR)和License-out给OPKO Health的OPK88003(GLP-1R,GCGR)。GCGR是胰高血糖素受体,可以被内源性胰高血糖素配体激活,在禁食状态下触发肝脏葡萄糖释放。2022年7月,信达生物的IBI-362在中国2型糖尿病受试者中的II期临床研究达到主要终点。OPK88003在美国进行的II期临床试验数据显示,尽管降糖效果稍劣于索马鲁肽,减重效果优于已获批GLP-1单靶点药物,并且减脂(总胆固醇和甘油三酯)尤为突出。OPKO Health携手领康医药成立的合资公司拥有OPK88003包括中国在内的亚太八国的独家权益。目前OPK88003正在中国进行糖尿病、以及减重/减肥适应症的IND申请。

BI456906是Zealand Pharma 2011年授权给勃林格殷格翰(BI)的临床II期GLP-1R/GCGR双靶点药物。根据许可协议条款,Zealand Pharma有权获得BI高达3.45亿欧元的里程碑付款,以及全球销售额的两位数百分比的专利税。阿斯利康的Cotadutide是棕榈酰化的GLP-1R/GCGR双重激动剂,为期54周的IIb期临床试验结果显示,受试者用药后肝脏脂肪含量降低,糖耐量改善,平均体重降低约5%。

东阳光药的HEC88473是通过抗体Fc连接的GLP-1和FGF21双特异性融合蛋白新药,作为国产第二款GLP-1双靶点药,已于2021年同时在国内和澳洲开展了针对2型糖尿病、肥胖症和非酒精性脂肪性肝的I期临床试验。翰森制药的HS-20094(GLP-1R,GIPR)、以及鸿运华宁的GMA106(GLP-1R,GIPR)分别作为国产第三、四款双靶点新药,也相继在国内或者海外开展I期临床试验。另外,恒瑞医药的一款GCGR抗体/GLP-1融合蛋白药物SHR-1816也于2022年3月1日获得国家药监局批件,将在国内开展1型和2型糖尿病治疗的I期临床试验。

除了双靶点药物,全球头部药企也在积极布局GLP-1R/GIPR/GCGR多靶点药物用于糖尿病、超重/肥胖症和非酒精性脂肪肝的治疗。临床进度最快的多靶点药物是礼来的LY3437943。2021年6月召开的ADA年会上,礼来披露LY3437943的安全性、耐受性特征与其他肠促胰岛素药物类似,试验药物组食欲和体重均有所下降。韩美药业的HM15211(GLP-1R,GIPR,GCGR)治疗非酒精性脂肪的Ⅱ期临床试验正在进行,已获得FDA的孤儿药和快速通道指定。赛诺菲的SAR441255(GLP-1R,GIPR,GCGR)已进入I期临床,前期动物研究显示其代谢结果优于GLP-1/GCG受体双重激动剂。华东医药控股子公司道尔生物自主研发的DR10624(GLP-1R、GCGR和FGFR1c/Klothoβ(FGF21R)融合蛋白)于2022年7月在新西兰完成了I期临床试验的首例受试者给药(表3)。

(3) 趋势三:从注射剂型到口服剂型

传统的GLP-1RA与胰岛素的皮下给药途径一致,这与其他糖尿病口服药相比,患者依从性较低。2019年9月,诺和诺德的司美格鲁肽片Rybelsus每日一次口服剂型获得FDA批准治疗2型糖尿病,成为全球第一和唯一一款口服GLP-1RA药物。该药2021年录得约7.69亿美元全球销售额,比2020年翻了一番,放量势头迅猛。2022年5月27日,司美格鲁肽片在中国的上市申请获国家药监局正式受理,或将成为国内首个获批的GLP-1RA口服制剂。Rybelsus后续在全球市场的销售放量将继续反映出市场对于GLP-1靶点药物口服剂型的认可程度,并影响药企开发积极性和险资下注的决心。

VTV Therapeutics开发的TTP273、礼来与中外制药联合开发的LY3502970(也叫OWL 833)这两款GLP-1RA口服剂型也进行治疗糖尿病适应症的II期临床试验。辉瑞的两款口服GLP-1RA Danuglipron和PF-06882961从2018年开始已经陆续开展了糖尿病适应症、减重/肥胖适应症和肝/肾疾病适应症的临床试验。2022年9月21日的EASD2022会议上辉瑞表示,鉴于两款口服GLP-1RA的I/II临床最新数据证实最快在几周内便可显著降低患者的体重和血糖指标,未来将选择一款推进到III期临床试验。Oramed治疗糖尿病的GLP-1RA艾塞那肽口服胶囊ORMD-0901也处在临床I期。此外,杭州先为达的XW014每日一次的口服小分子GLP-1受体激动剂,也于2022年9月28日在美国完成I期临床的首例患者给药,有望联合其他机制互补的口服药物,以增强对肥胖症、2型糖尿病和NASH的疗效。

(4) 趋势四:新适应症扩展

GLP-1RA除了降血糖外,还有延迟餐后胃排空,作用于脑部摄食中枢抑制食欲,减少饥饿感,增加饱腹感,从而达到减少体重的效果。

诺和诺德的利拉鲁肽Saxenda和司美格鲁肽Wegovy分别与2014年和2021年获得FDA批准进入减肥药市场,是欧美市场销售占比最高、最受欢迎的减肥药。中国目前仅有奥利司获批减肥适应症,截至2021年12月国内奥利司他胶囊/片共有8家国内生产企业的14个批文。2021年12月,国家药监局药审中心网站发布了关于《体重控制药物临床试验技术指导原则》的通告,旨在鼓励和推动新型体重控制药物的开发。因此,中国市场的新型减肥药的真空状态,将为GLP-1靶点药物创造绝佳的药企研发和机构投资机会。

此外,GLP-1靶点药物还有非酒精性脂肪肝适应症的临床开发,如勃林格殷格翰的BI456906、韩美药业的HM15211、东阳光药的HEC88473等,这些候选药物最快已进展到临床II期。GLP-1靶点还在中枢神经系统中普遍存在,诺和诺德的索马鲁肽针对阿尔兹海默症的3期临床试验正在开展中。此外,伦敦大学也在开展艾塞那肽治疗帕金森病的3期临床试验。GLP-1靶点在非酒精性脂肪肝、中枢神经系统疾病等全新领域的适应症扩展,也将开创一个个极具临床价值的新兴赛道,值得药企和投资机构关注。

结论

基于GLP-1单靶点的糖尿病药物开发已经为提早布局的国际巨头诺和诺德和礼来带来丰厚的销售回报,笔者认为围绕长效制剂、双靶点/多靶点、口服剂型、适应症扩展的新一代GLP-1靶点药物研发将继续让众多后续涌入的药企切割代谢类疾病治疗市场的巨大蛋糕。鉴于双靶点/多靶点的研发仍然处于早期阶段,适应症的拓展仍有很大的想象空间,以及中国市场相对滞后的药物上市节奏,笔者坚信在GLP-1靶点药物研发的不同细分赛道拥有巨大的掘金机会!

稳正资产作为一家专注生物医药、新能源和智能化领域股权投资的赋能型精锐投资机构,从成立起便开始投资布局优质创新药企,尤其看好GLP-1双靶点/多靶点赛道的广阔前景,已投企业包括拥有OPK88003(GLP-1R,GCGR)亚洲区域权益的领康医药以及拥有FIC创新药HEC88473(GLP-1R,FGF21)全球权益的东阳光药。未来,稳正资产还将持续投资布局生物医药领域,始终坚持产业深耕挖掘优质标的,为客户创造更多价值。

风险提示

文中观点仅代表作者本人意见,不代表公司立场;另本文内容仅供参考,不构成投资建议或承诺。小正温馨提示您:市场有风险,投资需谨慎!

稳正IPO案例

Winzac capital

圣诺医药-B(02257.HK)

在中国及美国均占有重要市场地位的首家及唯一一家临床阶段RNAi疗法生物制药公司

利元亨(688499.SH)

利元亨是国内领先、具有全球视野、耕耘高端智能成套装备行业的智能工厂整体定制专家

慧辰股份(688500.SH)

HCR慧辰资讯是一家根植于数据分析领域,专注于洞察商业本质的数据智能解决方案提供商

雷赛智能(002979.SZ)

雷赛智能是智能装备运动控制

领域的知名品牌和行业领军企业

伯特利(603596.SH)

伯特利是国内具备整车制动系统开发能力的国家级高新技术企业

丝路视觉(300556.SZ)

丝路视觉是全国性的专业数字

视觉综合服务供应商

声明:文中所用数据、图片来源自网络,如有涉及版权,请联系小正删除。

往

期

推

荐

稳正9月刊 | 新能源领域迎来多项政策利好,医疗新基建投入加大

稳正研习社|国产替代正当时,半导体外延片增长后劲足

稳正8月刊|以科技助力“双碳”目标实现,中小企业数字化转型迎来财政支持

请给我点个在看