自主代客泊车有望成为L4级自动驾驶技术商业落地突破口

稳正资产

赋能企业精英 创造产业价值 成就客户

导读

11月2日,工信部、公安部发布公告,公开征求对《关于开展智能网联汽车准入和上路通行试点工作的通知(征求意见稿)》(后简称《征求意见稿》)的意见。未来,两部门将会遴选符合条件的道路机动车辆生产企业,以及具备量产条件的搭载自动驾驶功能的智能网联汽车产品,开展准入试点,在试点城市的限定公共道路区域内对通过准入试点的智能网联汽车产品开展上路通行试点。

该意见尝试明晰人机共驾动态接管状态、自动驾驶状态下交通事故的责任认定:如果在自动驾驶系统开启状态下发生交通事故,责任在车辆一方时,拟由试点使用主体承担责任,有证据证明安全员存在过错的除外。

《征求意见稿》的出台让业内人士看到了智能网联汽车“上路”的曙光,但什么时候才能真正上路呢?笔者认为自主代客泊车是最有希望实现商业落地的L4级自动驾驶技术,本文将从技术方向、市场驱动因素、发展趋势等角度详细阐释自主代客泊车的落地可能。

01

自动驾驶在不同场景逐步落地展开,AVP有望最快实现商业化

2020年3月工信部发布《汽车驾驶自动化分级》,将汽车驾驶自动化功能划分为L0-L5共6个等级:L0-L2属于辅助驾驶级别,出行时辅助驾驶员开车,现阶段国内汽车正处于L2向L3转变的阶段;L3-L5属于自动驾驶级别,通过车联网和人工智能技术,逐步实现无人驾驶。其中最高级别的自动驾驶为完全自动驾驶,也就是驾驶自动化系统在任何可行驶条件下持续地执行全部动态驾驶任务和执行动态驾驶任务接管。

图1:智能驾驶分级定义(来源:SAE、中国自动驾驶安全读本、国联证券研究所)

L3级别智能驾驶是技术发展的必经阶段,但从法律及产品角度,仍存在着较大争议。L3级别智能驾驶只能在特定条件下代替人,系统失效时就需要人及时接管车辆。在实际应用中可操作性不强,责任界定问题也一直困扰着行业内外。

L4级别自动驾驶赛道则分为商用车和乘用车两大市场,前者落地于具体商业场景,是非载人级应用;后者面向C端消费者,是载人级应用,也是业内通常说的“上车“、”上路”。受技术应用难度和法律限制性影响,自动驾驶商业化应用通常遵循先载物后载人、先封闭后开放的原则,在不同场景逐步落地展开。

图2:自动驾驶商业化落地时间表(来源:36氪研究院)

据图2所示,矿区/港口/干线无人自动驾驶目前仍处于试验研究阶段,面对情况复杂的开放道路,技术成熟度还远未达到全面商业化运营的要求。AVP自主代客泊车被称为解决用户“最后一公里自由”的L4级自动驾驶技术,则是一个相对更容易实现,也是距离车主更近的技术。同时由于停车场具有半封闭特性,且泊车速度较低,场景对于远距离传感器的依赖较低,因此AVP系统或将成为乘用车中最快量产落地的L4级别智能驾驶功能。

随着城镇化水平的不断提高以及经济水平的快速增长,人们对汽车的需求日益旺盛,汽车保有量持续增多。随之而来的是交通环境拥挤、城市停车位资源紧张、停车位空间小等问题。在这种环境下泊车容易引起局部交通堵塞、剐蹭事故的发生。在较大停车场停车容易产生找车位难、找车难等问题,给驾驶员带来困扰。另一方面,由于车辆和人均受自身条件影响而存在“视觉盲区”,泊车往往耗费大量的时间和精力,一直是新老司机的驾驶痛点。

因此产业界致力于运用新技术让泊车变得更智能、更安全、更便捷。自动泊车技术的出现和发展为解决泊车问题提供新思路,将有效解决驾驶员找位难、停车难等痛点。随着智能泊车技术的不断迭代,智能泊车功能的实用性也越来越强,AVP有望率先打破乘用车L4级别智能驾驶功能的量产僵局。

02

自主代客泊车三种技术路线各有优势,单车智能方案是目前主流

根据驾驶自动化程度的衍进,智能泊车系统大致可分为6个发展阶段:基于超声波的半智能泊车(L1级别)、基于超声波的全智能泊车(APA,L2级别)、超声波融合环视摄像头的全智能泊车(APA,L2级别)、遥控泊车(RPA,L2级别)、记忆泊车(HPP,L3级别)和自主代客泊车(AVP,L4级别)。

图3:自动泊车发展阶段(来源:高工智能汽车研究院)

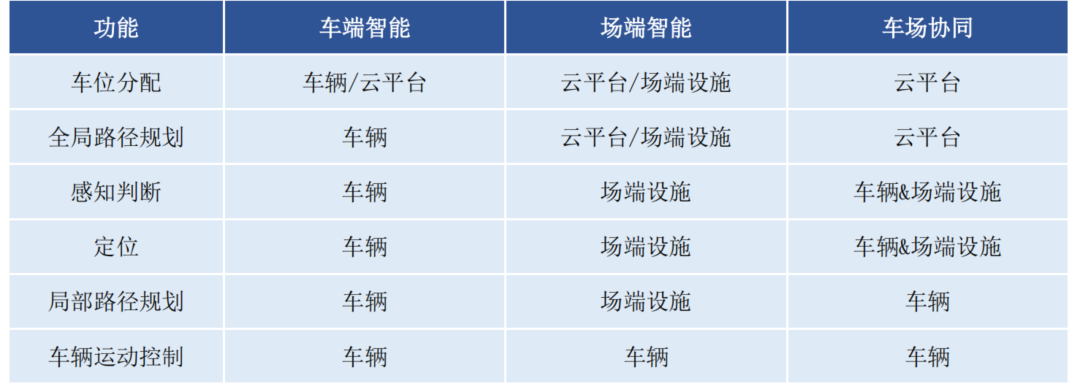

根据《自主代客泊车系统总体技术要求》给出的AVP参考架构,AVP系统主要包括基础设施、用户和车辆三大部分,基于资源、成本等因素,AVP系统出现了三种技术路线:单车智能方案、场端方案和车场协同方案。

图4:自主代客泊车系统分类及功能分配(来源:高工智能汽车研究院)

场端方案对车辆的智能化要求较低,但需要在停车场布置较高密度传感器和边缘计算服务器等场端设施,改造费用高,投资回报周期长,现阶段难以大规模落地。车场协同方案具有广泛的适用性,车和场各负责部分感知和定位功能,云平台负责车位分配和停车全局路径规划,车端负责局部路径规划和运动控制,综合成本相对场端投资和车端成本较低;且能为自动驾驶功能安全提供双份冗余,确保车辆行驶安全。但该方案尚未形成统一方案,产业还需要统一通信、数据、地图等标准,同时又涉及多个利益方,协调难度较大。

而单车智能方案是目前被主机厂采纳最多的方案,主要原因如下所示:一是可以避免对停车场进行大规模改造,适用各类停车场;二是利益相关方仅车企与用户,盈利模式较为清晰;三是技术方向上直接沿袭L2级APA自动泊车技术,也更接近高速L4自动驾驶场景,具备场景迁移能力。

当前,大部分AVP车型仍处于示范、测试阶段,少数智能化车型已实现自主代客泊车AVP功能:百度Apollo的AVP产品已在威马W6、广汽AION V、AION LX上实现量产;华为自主代客泊车方案在ARCFOX a S HI版上实现落地。

行业普遍认为,目前APA自动泊车技术和低速L4自动驾驶技术已经比较成熟,国内法规暂未给予AVP车辆在停车场内行驶的路权,是否允许人离车、事故划分也无明确规定。随着法规的逐步开放,具备APA自动泊车量产供货经验的厂商将在AVP大规模上车应用中赢得先机。

03

当前APA体验感良莠不齐、渗透率低,未来市场空间潜力巨大

全自动泊车(Full-Automatic Parking Assist, APA),基于车辆内的超声波传感器或视觉融合,实现车位感知,并进行路径规划,系统对车辆进行横向和纵向控制,同时需要驾驶员对车辆进行持续监控和有效接管,保障泊车安全前提下,实现车辆自动泊入和泊出车位。

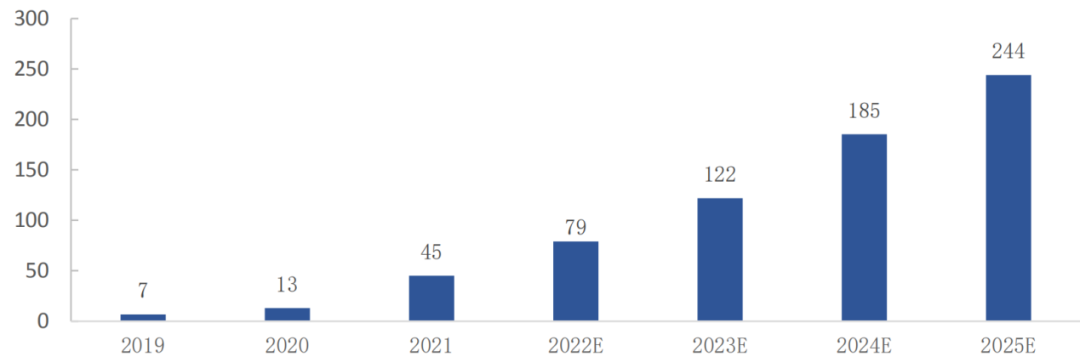

据高工智能汽车研究院监测数据显示,2022 年 1-5 月,国内新车 APA 搭载量达 95.7 万辆,APA 渗透率达到 13.6%,预计2025年自动泊车渗透率将达到 45.9%,市场规模达244亿元。

图5:2019-2025年全自动泊车系统市场规模预测(来源:高工智能汽车研究院)

当前,前装APA 供应商处于高度集中状态,博世、法雷奥、TTE(同致电子)三家外企在自动泊车领域具有多年技术沉淀,拥有成熟的供应链和产品体系,2021 年三者共占据国内APA 前装市场84.3%的市场份额。德赛西威、纵目科技等新晋本土供应商前装量产突围,传统三强的市场份额受到挤压,2022 年1-5 月三者共降至76.7%。随着更多自动泊车本土供应商的前装量产,国产替代进程加速,市场竞争将日趋激烈。

虽然目前搭载APA的车辆不少,但各厂商产品给消费者的体验感却是良莠不齐,即使某自研APA的头部造车新势力也在其产品说明书里提示,在“黑暗(照明条件差)或能见度差(因大雨、大雪、深雾等造成)情况下,智能泊车系统可能无法按预期动作“。

泊车涉及的长尾场景非常多,常规车位场景比如划线车位、空间车位、融合车位,以及难度较大的顺鱼骨车尾泊入、逆鱼骨车头泊入的斜列车位;地面类型,如草地、砖地、地面积水或反光等复杂地面场景;光照环境,如昏暗环境、完全无光照条件以及传感器逆光等场景;极窄空间车位的揉车次数体验;在障碍物识别方面,除了常规障碍物,如车辆、行人、锥桶、警示牌、方柱、限位器、减速带、地锁等,还有特殊障碍物如自车拖钩及悬空的消防栓等泊车场景。不同的泊车场景和不同的消费者驾驶习惯与体验感,可以衍生出无数个排列组合。

当前车企客户在选择APA方案商时,尽量采用量化指标。目前智能泊车系统核心参数包括泊车成功率、完成泊车入库时间、揉库次数、最终泊车姿态等,客户会针对平行车位、垂直车位、斜车位等三类常见车位类型场景进行测试,根据是否需要人工干预、是否触碰障碍物、是否超时、是否超过规定揉库次数、是否停入车位线内等细项规则进行评分对比。

但不可否认的是,相比其他的驾驶辅助功能,自动泊车的渗透率依然处于低水平,APA市场仍存在较大提升空间。

图6:2022年1-5月国内新车ADAS功能前装搭载率(来源:高工智能汽车研究院监测数据)

04

坚持产业深耕,抓住从APA到AVP发展进程中涌现的投资机遇

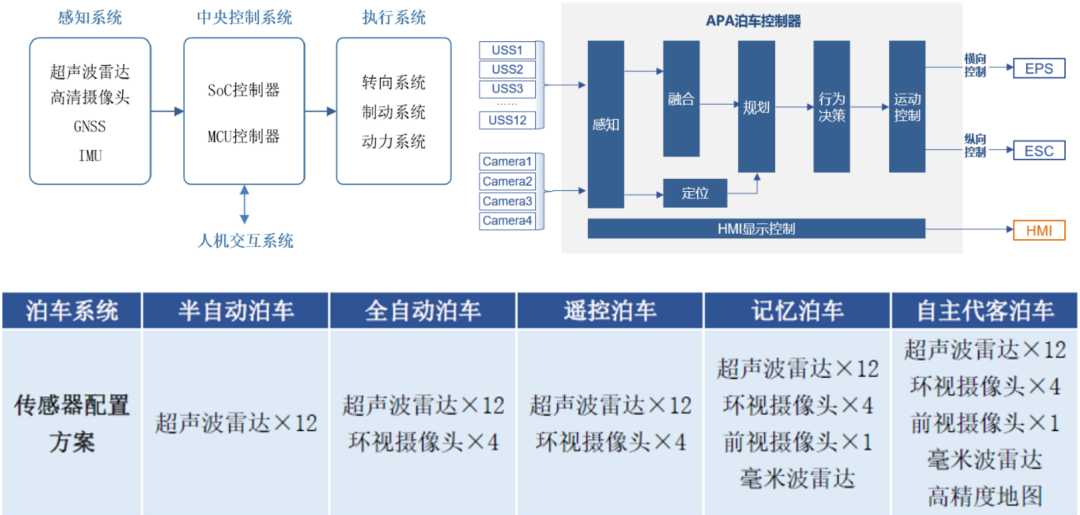

拆开智能泊车产业链,虽然各级泊车的自动驾驶级别不同,但均包含四大子系统:环境感知系统、中央控制系统、执行系统和人机交互系统。感知系统中的车位探测技术和控制系统中的规控算法是影响泊车驾乘体验的核心技术。

图7:智能泊车四大子系统、APA控制器、主流车端传感器配置方案(来源:公开资料整理)

在感知系统中,传感器均存在各自的性能缺陷,依靠单一种类传感器无法实现精准的环境感知。为保障泊车系统在各种复杂环境下都能实现环境感知及障碍物、异常事件识别,多传感器融合感知方案成为主流趋势。当前以车端改造为主要技术方案的 L2 和 L2+级别自动泊车融合方案多采用超声波+视觉融合,L3+泊车系统还需结合前视摄像头、毫米波雷达等多传感器融合感知技术,提升感知可靠性。L4 级别的 AVP 还涉及到高精度地图的构建,定期甚至实时更新地图数据。

控制系统负责将感知系统采集到的信息进行处理和分析,得出车辆当前位置、目标位置以及周边环境,依据这些参数判断是否具备停车条件,计算最优路径规划,并实时监测环境变化进而更新规控算法,生成相应的控制指令,通过整车网络将泊车过程中所需的转向力矩、转角信息等以电信号形式下发到相关执行器,同时要把需要向驾驶员显示的信息按照输出的逻辑和顺序,通知到 HMI 端。随着自动泊车级别的提升,各个方案所需的传感器的种类和数目越来越多,对数据处理的需求也越来越高。一般而言,超声波数据使用MCU微处理器处理即可;摄像头数据处理要用到计算机视觉和深度学习方法,需要使用到系统级SoC芯片上的CPU\GPU\DSP\NPU等处理单元;毫米波雷达和激光雷达数据需要算力更强的 SoC 芯片进行处理。

随着自动泊车传感器技术升级和规控算法的优化迭代,自动泊车的智能化程度将不断提高,解决现有泊车系统的感知局限问题,APA市场仍存在较大提升空间。

自动泊车会实现从有到优的进阶式演变,包括泊车性能提升、泊车姿态优化、客户体验度和舒适度增强。APA 技术方案将加快从基于超声波到视觉融合泊车、行泊域控一体化方案演变,功能将实现从半自动到自动、再到RPA、HPP 以及AVP 功能的落地。

未来自主代客泊车出现真正的乘用车前装需求时,具备自动泊车核心技术和量产经验的零部件企业将会获得先发优势。在汽车前装自动驾驶的发展进程中,会涌现一大批初创公司和重大机遇,笔者认为只有紧贴产业化落地,才具备真正的投资价值。

风险提示

文中观点仅代表作者本人意见,不代表公司立场;另本文内容仅供参考,不构成投资建议或承诺。小正温馨提示您:市场有风险,投资需谨慎!

稳正IPO案例

Winzac capital

圣诺医药-B(02257.HK)

在中国及美国均占有重要市场地位的首家及唯一一家临床阶段RNAi疗法生物制药公司

利元亨(688499.SH)

利元亨是国内领先、具有全球视野、耕耘高端智能成套装备行业的智能工厂整体定制专家

慧辰股份(688500.SH)

HCR慧辰资讯是一家根植于数据分析领域,专注于洞察商业本质的数据智能解决方案提供商

雷赛智能(002979.SZ)

雷赛智能是智能装备运动控制

领域的知名品牌和行业领军企业

伯特利(603596.SH)

伯特利是国内具备整车制动系统开发能力的国家级高新技术企业

丝路视觉(300556.SZ)

丝路视觉是全国性的专业数字

视觉综合服务供应商

声明:文中所用数据、图片来源自网络,如有涉及版权,请联系小正删除。

往

期

推

荐

稳正Family|氢聚科技:中国首辆氨能动力重卡成功下线

稳正Family|华津医药宣布溶瘤细菌产品SGN1再获美国FDA孤儿药资格认定

稳正11月刊 | 自动驾驶及储能政策逐步规范,工业机器人回暖讯号显现

请给我点个在看