稳正研习社|新市场爆发在即,电解水制氢旧技术将迎来变革

稳正资产

赋能企业精英 创造产业价值 成就客户

导读

据行业统计,2023年1-5月电解槽招标量600MW,其中碱性电解槽占比超90%,总招标量已接近去年全年出货量水平,绿氢项目及电解槽招标仍在持续放量:6月21日,鄂托克旗风光制氢一体化合成绿氨项目正式开工,新建年产2万吨绿氢电解水制氢站;6月21日,甘肃4GW光伏离网制氢项目EPC招标公告,计划建设制氢设备8638台/套。绿氢产业进入加速增长通道,电解水制氢发展潜力大,本文笔者将详细解读这一技术路线。

01

氢能是第三次能源革命的核心能源

氢能是氢的化学能,即氢元素在物理与化学变化过程中所释放的能量。氢气和氧气可以通过燃烧产生热能,也可以通过燃料电池转化成电能。由于氢气必须从水、化石燃料等含氢物质中制得,而不像煤、石油和天然气等可以直接从地下开采,因此是二次能源。氢在地球上主要以化合态的形式出现,是宇宙中分布最广泛的物质,它构成了宇宙质量的75%。

氢能在21世纪可能在世界能源舞台上成为一种举足轻重的能源,氢的制取、储存、运输、应用技术也将成为21世纪备受关注的焦点。氢能具有燃烧热值高的特点,是汽油的3倍、酒精的3.9倍、焦炭的4.5倍。氢燃料的产物是水,是世界上最干净的能源。

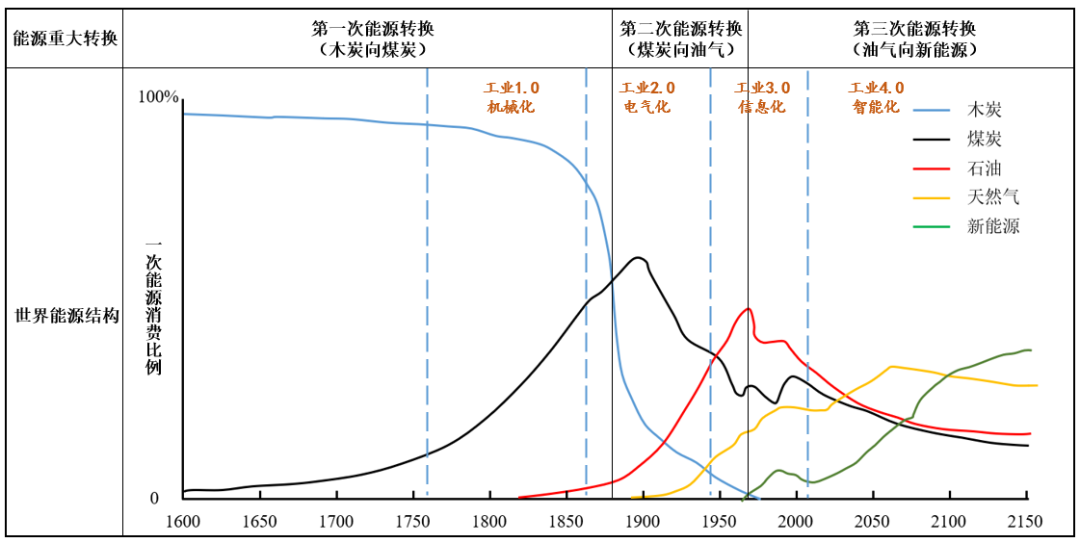

人类使用能源的历史“脱碳加氢”,从木炭、煤炭、到石油、天然气,随着能源使用清洁程度不断提升,氢能作为零炭能源的占比将会继续提高。

图1:世界三次能源重大转换

02

氢能在我国发展逻辑:政策法规不断完善

2020年4月,国家能源局关于《中华人民共和国能源法(征求意见稿)》中正式将氢能列入能源范畴,明确了氢能在我国能源体系中占有一席之地。同时,多个省市在其“十四五及2035远景规划”中列入氢能发展的相关内容,初步建立了氢能发展的政策和产业大框架。

2020年9月,中国政府提出了“双碳”发展目标,为能源转型和应对气候变化开创了新纪元,中国的能源结构和体系继续向清洁化、低碳化、安全化深度转型。其中,可再生电力的大规模供给和消费侧全面电气化进程将加速,与此同时,重工业和船运、航空等高排放行业对化石能源存在一定依赖,从技术可行性和成本的角度看,难以实现大规模可再生电力替代,其转型路径将依靠以氢能、生物质、合成燃料为代表的新型清洁燃料。根据课题组研究,零碳情景下,上述几种新型清洁能源在终端能源需求中的占比将达到30%-35%,其中氢能约占15%-20%。这意味着中国在实现“碳达峰、碳中和”的进程中,各类新型清洁能源特别是氢能将发挥重要作用。

2022年3月,国家发改委和国家能源局联合发布了《氢能产业发展中长期规划(2021-2035)》(下称《规划》),以2060年碳中和为总体方向,进一步明确了氢能在我国能源体系中的角色定位以及在绿色低碳转型过程中的重要作用,强调了以可再生能源制氢和清洁氢为核心的氢能发展方向,并从制、储、运和基础设施等全产业链的角度进行了统筹规划和布局,突出了市场主体位置,为氢能高质量发展提供了行动指南。

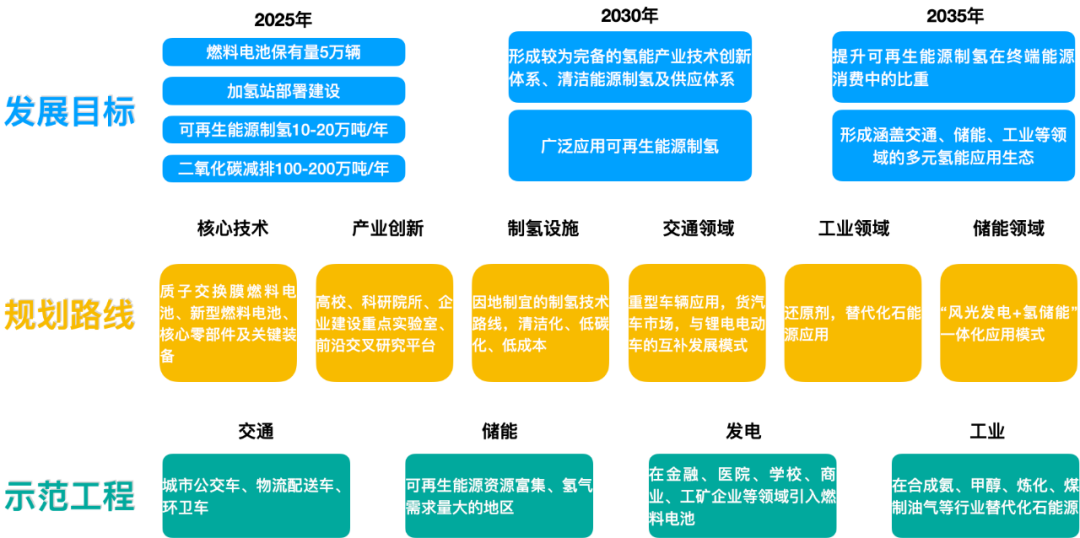

图2:我国氢能发展目标

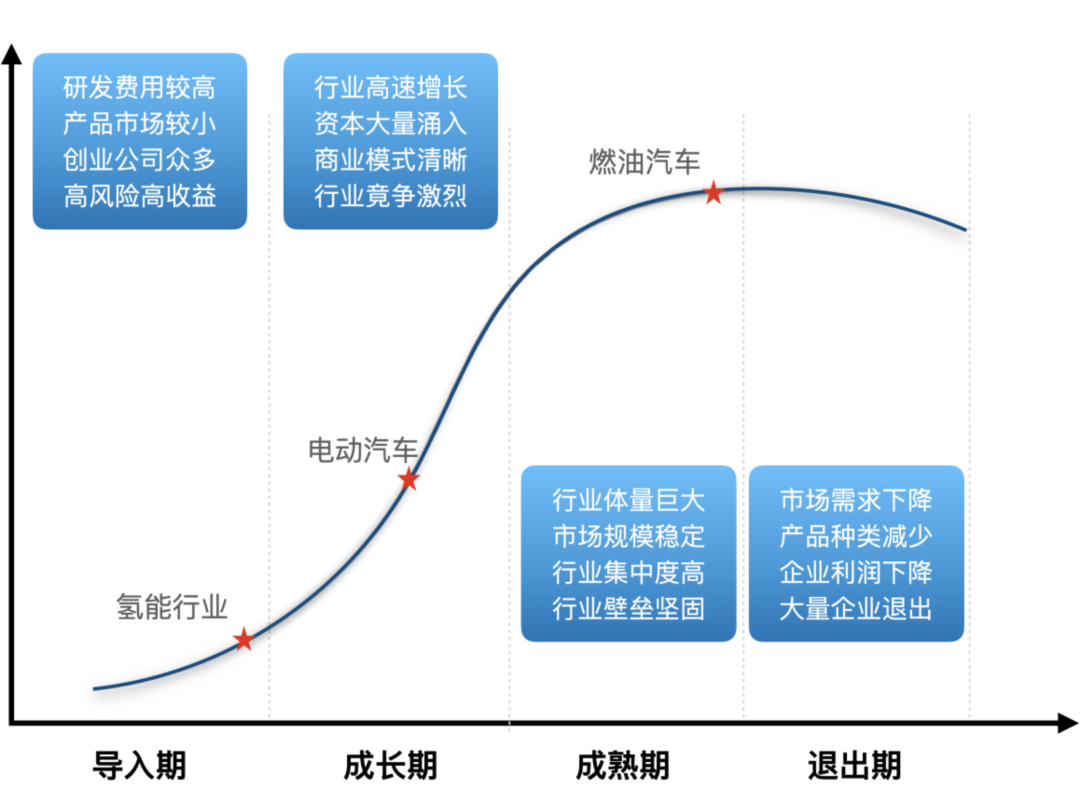

对比锂电在国内的发展阶段,目前氢能整体的发展仍处于导入期,主要由国家战略和政策驱动,政府通过政策鼓励和补贴的方式鼓励行业发展。一般来说,交通行业是历次能源革命最先启动的环节,国产燃料电池系统成本近年来持续以每年20%-30%的速度降本,产品性能持续提高,除质子交换膜及催化剂以外,其他材料及部件已完成全国产化。同时,氢能的产业链对比锂电更长,涉及到的环节更多,目前囿于制氢的成本以及储运环节大量基础设施的投入,短期内发展相对缓慢。

但我们也观察到,自2022年以来制氢端的发展非常迅猛,绿氢示范项目的招标规模同比大幅增长。一方面,由于绿氢的基数小渗透率低,另一方面也得益于各国政府对氢气作为一种能源形式越来越重视,对氢能的研究和支持力度不断加大。预计到2030年,绿氢的复合增长率有望达到60%-80%。

图3:氢能发展的全生命周期

03

电解水制氢是氢能核心装备,有望实现绿氢的商业化应用

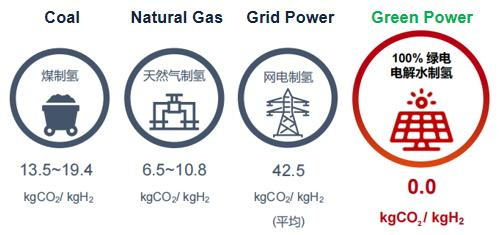

氢气的制取主要有化石能源重整、工业副产提纯和电解水制氢三种方式。氢气作为化工生产的原料和中间产品,通常会通过化石能源重整制氢,工业副产提纯制氢等方式进行制取。相比上述两种方式,电解水制氢的原料和生产过程都以清洁能源为主,是唯一零碳排放的氢气制取方案,应当作为大力发展的最重要的制氢技术路线。

图4:几种不同的制氢方式所产生的碳排放

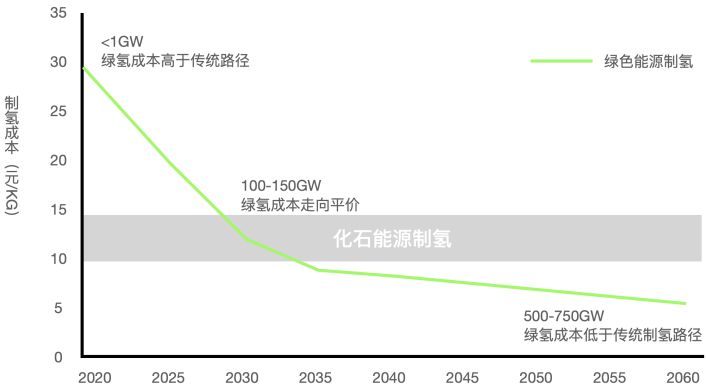

目前,电解水制氢技术成熟度较低、产业尚未完全规模化,成本远高于其他几种氢能生产方式。展望未来,随着光伏和风电的成本持续降低,以及电解水装备的持续降本,绿氢有望在2030年达到与灰氢平价,这时氢气作为能源的经济性体现出来,将带动整个行业加速向前可持续发展,并形成上下游的良性循环,实现真正的商业化应用。

图5:制氢成本的降低将带来行业的可持续发展

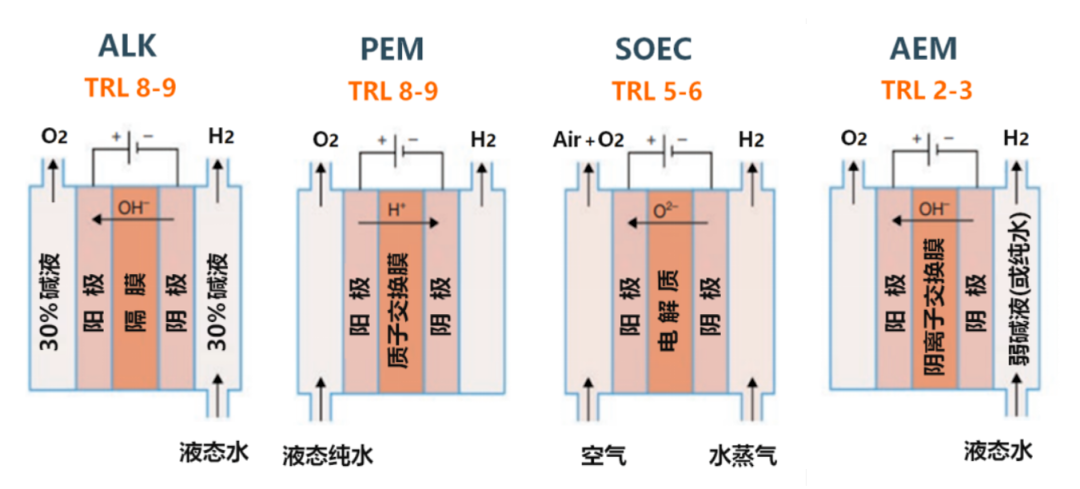

目前,电解水制氢技术主要有碱性水电解技术(ALK)、 质子交换膜水电解技术(PEM)、高温固体氧化物水电解技术(SOEC)和固体聚合物阴离子交换膜水电解技术(AEM)。其中,碱性电解槽技术最为成熟,生产成本较低。质子交换膜电解槽流程简单,能效较高,但因使用贵金属电催化剂等材料,成本偏高。固体氧化物水电解槽采用水蒸气电解,高温环境下工作,能效最高,但尚处于实验室研发阶段。

从技术成熟度 (TRL) 来看,以美国能源部2020年的划分:ALK、PEM、SOEC、AEM分别为8-9、8-9、5-6、2-3,欧盟2020年时对其SOEC的评估为TRL7,高于美国能源部的TRL5-6。也就是说,目前碱性和PEM都已经比较成熟,固体氧化物电解槽接近成熟,阴离子膜电解槽尚处于早期。

图6:美国能源部2020年对电解水制氢技术成熟度的划分

结论

风险提示

文中观点仅代表作者本人意见,不代表公司立场;另本文内容仅供参考,不构成投资建议或承诺。小正温馨提示您:市场有风险,投资需谨慎!

稳正IPO案例

Winzac capital

美科股份(创业板已过会)

美科股份是专业从事太阳能级高效单晶硅片研发制造的高新技术企业

圣诺医药(02257.HK)

在中国及美国均占有重要市场地位的首家及唯一一家临床阶段RNAi疗法生物制药公司

利元亨(688499.SH)

利元亨是国内领先、具有全球视野、耕耘高端智能成套装备行业的智能工厂整体定制专家

慧辰股份(688500.SH)

HCR慧辰资讯是一家根植于数据分析领域,专注于洞察商业本质的数据智能解决方案提供商

雷赛智能(002979.SZ)

雷赛智能是智能装备运动控制

领域的知名品牌和行业领军企业

伯特利(603596.SH)

伯特利是国内具备整车制动系统开发能力的国家级高新技术企业

丝路视觉(300556.SZ)

丝路视觉是全国性的专业数字

视觉综合服务供应商

声明:文中所用数据、图片来源自网络,如有涉及版权,请联系小正删除。

往

期

推

荐

稳正资产受邀出席首届中国股权投资年度峰会暨母基金研讨会

稳正Family|氢聚科技:中国首辆氨能动力重卡成功下线

稳正研习社|能源技术革命推动氨能产业发展,市场空间广阔

请给我点个在看